-

Des marchés surachetés

Au sommaire :

- Au plus haut depuis 7 semaines,

- La spéculation s’amplifie, il faut s’alléger.

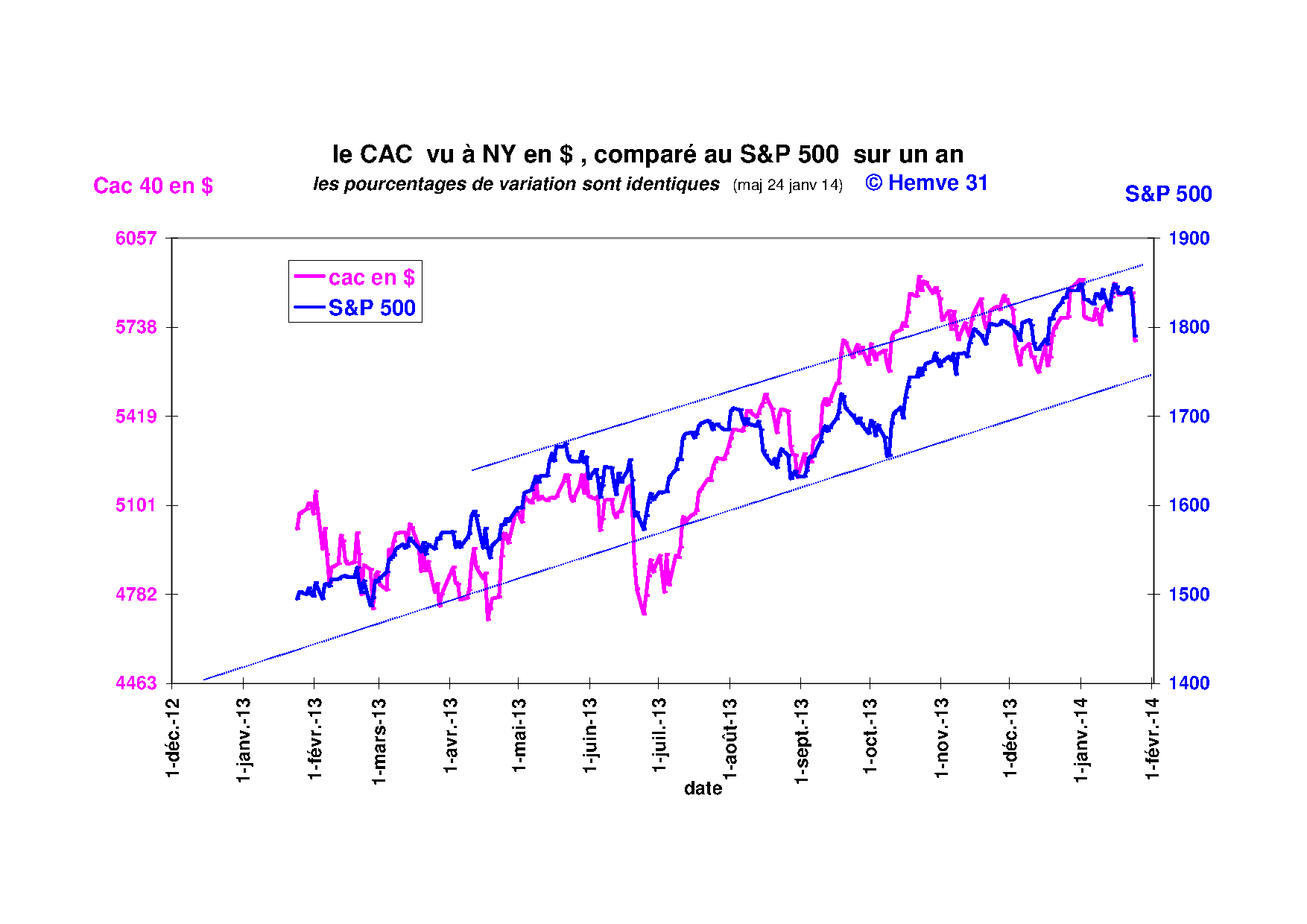

Télécharger « le cac vu de Newyork 33.pdf »

Tags : vix

Tags : vix

-

Commentaires

Les assurances vie sont privées pour la plupart. Les contrats placés en obligations d'état sont en principe garantis en capital... Sauf que les montants sont trop importants ( 1400 Mds), pour que la garantie fonctionne, face à une crise. Les assureurs ne pourront pas respecter leurs engagements et feront faillite. On le voit en Allemagne ou plusieurs compagnies menacent de faillite , si les taux continuent à baisser. Les comptes seront bloqués un long moment.

Pel , Liv a sont garantis par l'état. Ils ne sont pas placés en obligations , mais en logement social.. La Caisse des Dépôts interviendra si nécessaire.

Il n'y a donc pas le même risque.

Plus de protection veut dire aussi rendement proche de zéro.

S'il y a une crise obligataire , l'ensemble de la finances dévissera. Reste pour se protéger les biens tangibles: immobilier, or, le cash dans un coffre...Lors d'une crise financière, celui qui gagne, c'est celui qui est cash. Il achète tout à moitié prix.-

Samedi 13 Août 2016 à 12:39

yep as tu une estimation de l arrivé de cette crise

-

La crise viendra le jour où les taux remonteront de 1,5% en moins d'un an. C'est Yellen qui décidera la date exacte.(scénario rose) ou c'est la faillite d'un assureur entrainant des faillites en cascade (scénario noir) qui mettra le feu aux poudres

La garantie de capital est limitée à 70 000€ par déposant et par assureur. Il est probable que le montant serait abaissé. Le fonds de garantie n'a pas les sommes nécessaires pour faire face., même pas un embryon. Les fonds des épargnants seront bloqués purement et simplement.Depuis 8 ans les fonds obligataires ont distribué 7,6% par an , alors que les taux étaient à 3 ou 4%. Un superbe schéma de Ponzi où l'on distribue d'avance les taux futurs, en préemptant le capital. Ceux qui arrivent maintenant n'auront rien .L'argent n'est plus là. La date de la crise , c'est la date où l'on annonce la mauvaise nouvelle aux clients. Les dégâts sont là aujourd'hui et c'est irréparable.6FrancisSamedi 13 Août 2016 à 20:46Bonjour, et merci encore pour ce bel effort hebdomadaire.

Pour revenir sur vos commentaires ci-dessus, si les dégâts sont irréparables, y a-t-il moyen de savoir quelles compagnies d'assurance sont réellement en risque en cas de hausse des taux ? Concrètement, desquelles faut-il se désengager ? Prédica, Générali, Axa ? Les compagnies adossés aux grandes banques françaises sont-elles vraiment en risque ?

Il faudrait connaitre le détail des portefeuilles de chaque assureur. Et faire ce que l'on appelle des stress tests : comment se comporte le portefeuille si les taux baissent ou montent de 2%.

Je rappelle que les stress test faits récemment auprès des banques ne prenaient pas en compte les taux négatifs ! Ce qui a inquiété les investisseurs, qui ont sanctionné les cours.

Quant aux assureurs il ne me semble pas que l'on ait opéré les dits stress tests

Y a t'il un risque? Si les taux remontent de 2%, le portefeuille perd 10% de sa valeur. Perte à repartir entre les épargnants. C'est mathématique, suivant la durée restant à courir des obligations. Depuis 30 ans les compagnies ont profité de la baisse des taux et de la hausse des portefeuilles pour se verser de juteuses commissions et des bénéfices de nature à attirer de nouveaux épargnants. Ce qui a été versé, a été versé.C'est irréversible.Le livret A reste le meilleur cash : disponible immédiatement, garanti par l'état, et son montant ne rentre pas dans la garantie de 100 000 € des banques.

Le PEL est quasiment du cash. il est disponible immédiatement.

Du coté des devises, celles qui baissent moins leur taux que l'euro: $, yen (qui ne baisse plus ses taux), et franc suisse.

Les valeurs américaines à fort dividendes ( Apple....) restent intéressantes.11Phoebe75Dimanche 14 Août 2016 à 13:41Pour beaucoup de professions libérales, l'assurance vie est la seule retraite. Ils vont être grugés, alors que les fonctionnaires continueront à toucher la leur. Mieux vaut servir le Prince que d'être autonome. Le pouvoir n' jamais aimé les indépendants.12OlivierJeudi 18 Août 2016 à 10:27 Suivre le flux RSS des commentaires

Suivre le flux RSS des commentaires

Ajouter un commentaire

Ajouter un commentaire

Comment surmonter la crise mondiale de l'endettement

Bonjour,

Il y a un grand risque de perte en capital sur l'assurance vie.

Vous aviez fait référence au PEL.

N'y a t'il pas un risque de perte en capital sur le PEL aussi ?

De même pour les livrets d'état type livret A ou développement durable ?

Comment protéger au mieux son épargne ?

Cordialement