-

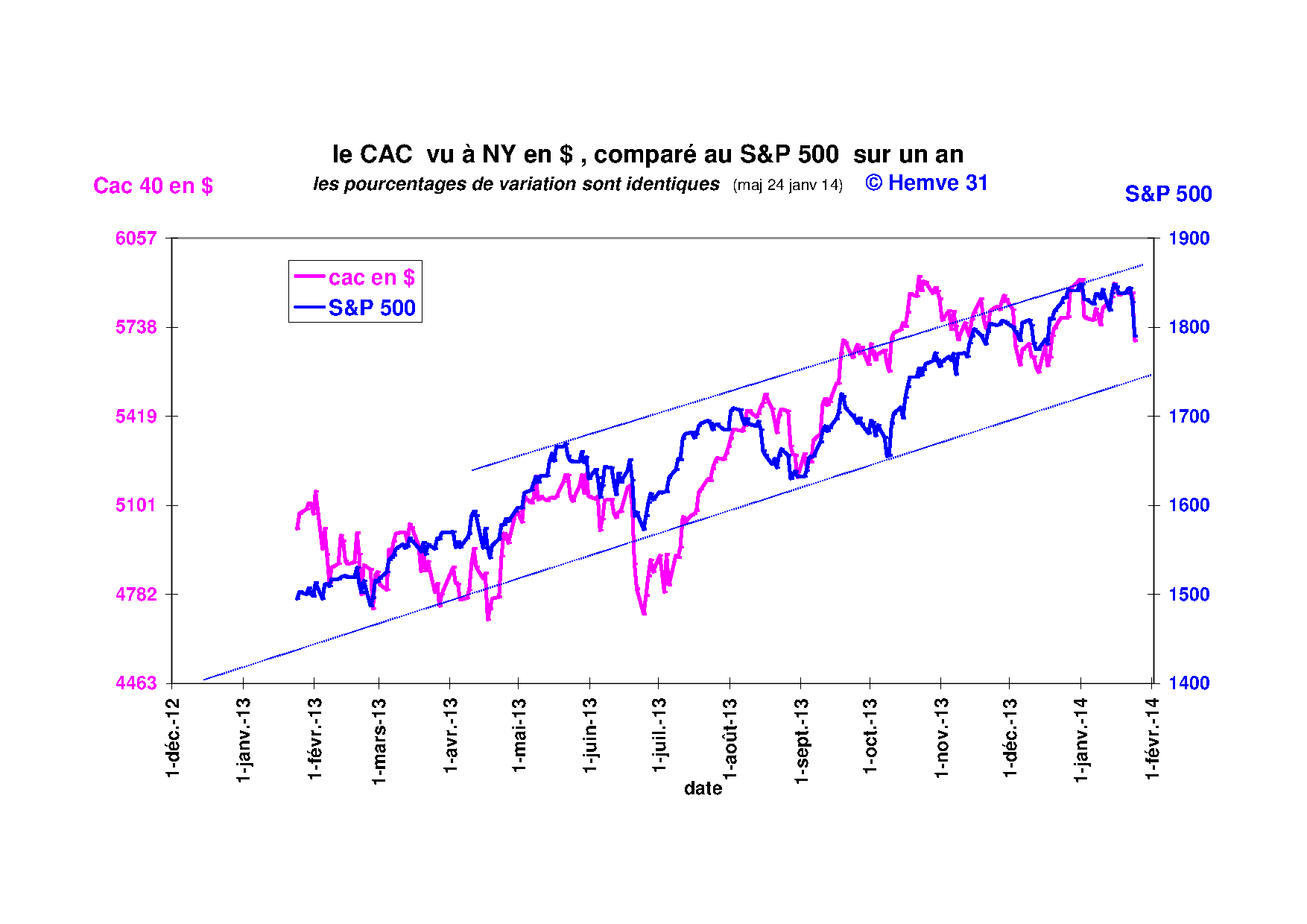

Le CAC vu de Nouillorque et de Tokyo du 1 juin - le billard japonais

Au sommaire :

- Le Japon décide t’il la tendance des marchés ?

- Forte volatilité sur les taux, le billard japonais

- Chômage record en France

- La consolidation se poursuit

Tags : taux, chômage, Japon, le CAC vu de Tokyo, JGB

Tags : taux, chômage, Japon, le CAC vu de Tokyo, JGB

-

Commentaires

2Phoebe 75Samedi 1er Juin 2013 à 18:25Merci pour le partage. Que se passe-t-il pour les actions, si le dollar-yen descend en dessous de 100, la semaine prochaine ?

Même question, si les taux US se stabilisent ou redescendent ?

3hemve31 Samedi 1er Juin 2013 à 21:26

Samedi 1er Juin 2013 à 21:26Phoebe, la réponse est celle du billard , cela dépend de l'angle de départ:

- Si le dollar-yen descend en dessous de 99, la hausse du yen risque de provoquer une consolidation forte à Tokyo et à Paris

- Si les taux redescendent globalement partout dans le Monde, les actions remontent. On revit à l’envers le scenario de la semaine dernière.

- Mais si les taux baissent aux US, sans baisser au Japon,(intervention de la FED) le dollar yen va baisser, l’euro dol baissera, donc l’euro yen baisse aussi, et les actions suivront.

C’est du billard japonais. Il va falloir s’habituer . On est uniquement dans des logiques de devises et de banques centrales, sans aucun rapport avec les performances des entreprises.

4OliviabSamedi 1er Juin 2013 à 21:35N’ ya t’il pas eu erreur sur la politique monétaire depuis des années ? Il me semble que le changement de politique du Japon mérite d’être observé. La relance de l’économie ne peut venir que d’une hausse des taux, pour encourager l’investissement. Je suis toujoujours aussi curieuse de lire les posts

5hemve31

Samedi 1er Juin 2013 à 23:45Olivia, Je partage ce point de vue.

Le Japon depuis 30 ans maintient ses taux bas, ce qui a bloqué tout investissement et toute prise de risque. Pourquoi prêter de l’argent à des entrepreneurs ou particuliers qui vont prendre un risque, pour être rémunéré moins de 1%, avec en plus le fisc qui en prend la moitié. Personne donc ne prête plus. L’Occident veut et a imposé des taux bas, pour pouvoir augmenter ses déficits publics. On voit le résultat aujourd’hui : les banques ne prêtent plus, Gagner 1%, avec le risque de ne pas être remboursé, c’est idiot ; l’économie s’arrête. Le capital sert principalement à payer des dépenses publiques improductives. La question n’est pas la finance, mais la mauvaise allocation du capital, géré aujourd’hui au trois quart par l’état, en France. Une relance keynésienne sur des grands travaux (transports publics..) pourrait avoir un minimum d’effet. Mais une relance pour acheter des jeux vidéo, des smartphones fabriqués à l’étranger ruine encore plus le pays.

L’expérience japonaise est intéressante. Elle va permettre de vérifier si une hausse des taux d’intérêt et de l’inflation, permet de relancer l’investissement et la croissance. (Ce qui était d’ailleurs le programme de Mitt Romney aux US)

Quant à l’occident après l’échec de la politique monétaire, et des taux bas, il ne lui reste plus que l’arme fiscale, encourager ceux qui investissent avec des taux d’imposition faibles à 15% sur les plus values. En choisissant d’imposer à 75%, on va exactement dans la direction opposée, avec le résultat que l’on voit sur l’emploi et le chômage ;

Suivre le flux RSS des commentaires

Suivre le flux RSS des commentaires

Ajouter un commentaire

Ajouter un commentaire

Comment surmonter la crise mondiale de l'endettement

Merci pour ce billet hebdomadaire , toujours aussi brillant