-

Les marchés prennent peur devant la guerre commerciale,

Au sommaire :

- Les marchés prennent peur devant la guerre commerciale,

- Retour de boomerang de Harley Davidson sur Trump

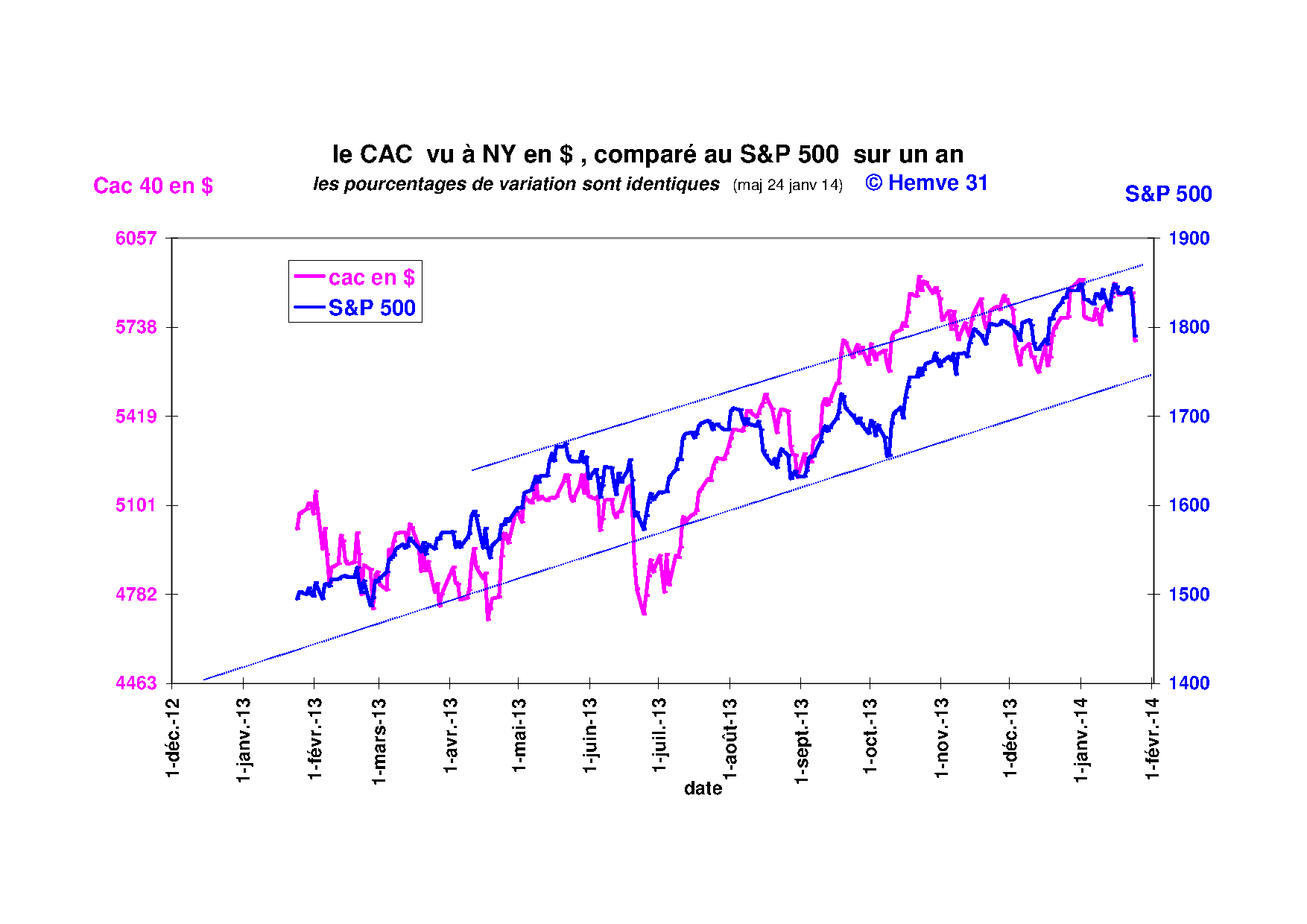

T élécharger « le cac vu de Newyork 26.pdf »

Tags : guerre commerciale, yuan, Trump, pétrole

Tags : guerre commerciale, yuan, Trump, pétrole

-

Commentaires

Pit, Je ne connais pas le site de J P Chevallier. Je regarde et vous réponds plus tard. Mais je suis étonné qu’un site, qui semble ancien, ait été si peu nommé par ses homologues.

Sur vos trois autres questions : Les taux jouent un rôle important dans l'économie. Mais c'est seulement un facteur parmi d’autres. C'est le facteur dont l'effet est le plus lent, comparé au pétrole ou à la valeur du dollar.

À chaque crise économique le Spread 10Y-2Y est effectivement devenu négatif, Mais j'attire l'attention que depuis 30 ans les taux baissaient de manière continue. Or depuis un an, ils remontent. L’investissement va devenir plus cher. Comme je l'ai dit la semaine dernière les investisseurs actions ont vendu 30 Mds en une semaine. Ils ne se sont pas réfugiés sur le 10 Y comme d’habitude (baisse des taux, signe de marasme), mais sur les 2Y en monétaire. Le spread qui mesure l’écart « investissement -liquidité » est resté quasi-inchangé. Le 2Y est piloté par la Fed qui module la liquidité. L’objectif de la FED n’est pas de provoquer une crise, ni d’augmenter le chômage.

Cela dit, on se dirige probablement vers une récession, essentiellement à cause du prix du pétrole et son impact sur le pouvoir d’achat. J'en parlerai la semaine prochaine : la récession pourrait arriver dès 2019, si le baril se maintient à 75 $.

Quant à la chute de l’€, je ne vois pas le lien avec le spread américain 10Y-2Y. L'€ est amené à baisser à cause de la remontée des taux longs américains. De là à s'écrouler définitivement, c'est un autre problème plus lié à la politique et aux dépenses publiques excessives de l’Italie, financées par la monnaie.

Je ne connaissais pas le site de JP Chevallier. Mon rôle ne me donne aucun droit de juger les autres sites. La diversité des opinions est profitable à tous tant qu’ on reste dans la courtoisie . Comme tout à chacun, j’ai des divergences d’opinion.

Il y a beaucoup d’informations, un gros travail, que je respecte, des sujets intéressants, mais malheureusement un manque de recul, par exemple sur « Target 2 » et sur « l’or de la Banque de France » ; c’est dommage d‘arrêter à mi-chemin les raisonnements et de les remplacer par le recours aux invectives, par manque de preuves, au lieu de fouiller les arguments sur internet où l’on trouve des réponses à tout.

Sur Target 2,

Ce qui n’est pas expliqué est qu’il n’y a pas transfert physique de fonds entre Etats, mais simplement transfert des créances. La solidité des créances dépend de la solidité des banques commerciales. Aucun paiement n’est dû si l’Italie reste dans l’union monétaire. Toutes les créances ont la même valeur, quelques soient leur pays. Mais en revanche si l’Italie en sort, elle doit rembourser les euros qu’elle a créés en trop, actuellement crédités en Allemagne. Il n’y a pas lieu de faire des développements inutilement compliqués. J’avoue que le sujet est complexe. A part quelques sites anglais, et le site de la Bundesbank, aucun site francophone n’explique clairement Target 2.

Sur L’or de la Banque de France

Les règles d’évaluation de l’or dans le bilan de la Banque de France ne sont pas comprises. Fallait-il dans le compte de résultat annuel, inclure les plus-values latentes du prix de l’or, ou bien se limiter aux seules plus-values effectives prises suite à des ventes physiques ? Le législateur a décidé 1973, lors de l’indépendance de la Banque de France la 2e option ; la Banque de France assume elle-même le risque sur l’or et les devises (la ligne « Réserve sur l’or et les devises » annule les fluctuations potentielles annuelles). Les fluctuations du prix de l’or n’ont aucun impact sur le résultat, et n’entrainent donc aucun paiement au Trésor Public. Ce fut un choix politique des députés, fait en 1973, indépendamment de l’appartenance à l’euro et à la BCE, choix constant depuis 45 ans. La forte hausse de l’or de 2008 à 2013, à réserve constante d’or de la BdF, n’a donné lieu à aucun bénéfice, donc aucun versement au Trésor ; la chute de l’or, les années suivantes n’a entrainé aucun versement du Trésor pour reconstituer les fonds propres.

Il y a très peu de sites économiques et malheureusement il y en a de moins en moins. Je souhaite qu'ils survivent tous. Il est important de connaitre les points de vue opposés à sa propre analyse Pourquoi certains achèteraient mes actions, quand je souhaite les vendre ? Il n’y a pas de vérité en économie. On peut être d’un avis différent sans traiter les autres de « nuls ». Les échanges courtois doivent être la règle.

4jackbenoitVendredi 6 Juillet 2018 à 09:17Bjr et merci pour vos explications et commentaires.

La création monétaire engendré par le système Target2 sans contrepartie(je veux dire obligation de limiter les excès ) crée des problèmes inacceptables pour la majorité de la population qui en subit les conséquences sur son quotidien...comme toujours ce ne sont pas les mieux lotis qui en paient le prix ...je suis pour le libre échange mais il tellement tordus par certains que finalement je vais finir par trouver Trump aimable"....5Sylvain 24Samedi 7 Juillet 2018 à 11:50Il n'y a que la BCE qui peut limiter les excès de Target2, en remontant les taux interbancaires. Comme le font toutes les banques centrales. L’effet sera immédiat. Mais tout le monde va alors dire que c'est de l'austérité. Les gens ne sont jamais contents.

Suivre le flux RSS des commentaires

Suivre le flux RSS des commentaires

Ajouter un commentaire

Ajouter un commentaire

Comment surmonter la crise mondiale de l'endettement

Que pensez vous de ce site http://chevallier.biz/ ?

En particulier de l'hypothèse du point bas du spread 2/10y vers août qui mènerait a un crash de l'euro plus de 6 mois plus tard et à une récession en 2020.